消費者保護という言葉は,多くの方がお聞きになったことがあると思います。

広い意味では,振り込め詐欺や投資詐欺のように明らかに犯罪であるものから一般の方を守るという意味合いでも使われますが,通常は,犯罪としての詐欺に該当しなくても一般消費者にとって判断の難しい取引については,民法などの原則よりも消費者側をより有利に取り扱うことを指します。

よく聞くクーリング・オフという制度の他,特定商取引法や消費者契約法などには,消費者を保護するための制度が定められています。

一方,事業を営んでれば消費者ではなく,このような保護はありません(別の観点から独占禁止法や下請代金支払遅延等防止法などにより保護される場合はあります)。

しかし,一応は事業者であっても,おばあちゃんがやっている駄菓子屋やタバコ屋などのようにとても規模が小さく,取引内容によっては,消費者と区別して一切保護しないということに違和感を感じる場合があります。

特に最近は,事業者には保護が及ばないことにつけ込み,中小事業者を狙い撃ちする悪質業者が現れ,零細事業者どころか,そこそこの規模の企業や,医療法人,宗教法人から,地方公共団体まで被害に遭うケースが見られます。

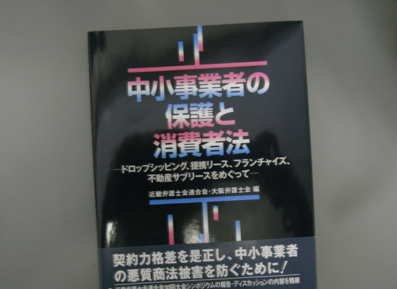

近畿弁護士会連合会では,このような被害に着目して,平成23年11月に「中小事業者の保護と消費者法〜契約弱者の救済にむけて〜」というタイトルのシンポジュウムを行いました。

このシンポジュウムで取り上げたのは,ドロップシッピング,提携リース,フランチャイズ,不動産サブリースの4つの問題です。

写真の書籍は,このシンポジュウムの内容をまとめたものですが,私も提携リースの問題について,少し書いています。