前回,中小企業者などが被害に遭っている取引のひとつとして提携リースというものがあることを紹介しました。

提携リースがどのようなものかをご紹介する前に,リース取引そのものについて簡単に説明してみたいと思います。

日頃,法律相談を受けていると,リース取引そのものに対する誤解が多く,提携リースを利用した悪質商法は,その誤解を利用している部分も大きいのです。

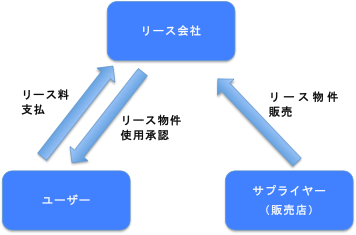

リース取引は事業用の設備が必要な企業が,自ら設備を購入して使用する代わりにリース会社に購入してもらい,リース料を支払って使用する契約です。

これだけを聞くとレンタルと同じに感じますが,レンタルは自社に必要な設備を業者が所有していることが必要で個別の需要には対応できません。しかし,リースは自社が必要な設備を購入してもらえるので,どんな設備であっても利用できます。

その反面,わざわざ自社のために購入してもらうわけですから,レンタルのように不要になったからといって解約することはできず,リース会社が自社の利益を含め購入代金全額を回収するための期間は,中途解約ができません。

それでは分割払で購入するのと同じではないかと感じます。

経済的効用としては同じですが,リースの場合,ユーザーはリース物件の所有権を取得しません。

そのことによって,ユーザーは設備の減価償却が不要であり,リース料総額を負債計上する必要がなく,月々のリース料を経費計上すればよいという扱いが認められており,このようなこと等がメリットになる企業によって利用されてきました。

ただし,現在は税制が改正され,リース料総額300万円超の場合は,負債計上や減価償却が必要です。